行业资讯

-

08

2020-09

2020年上半年光伏上市公司受疫情影响业绩集体承压,但是盈利能力仍在不断增强 -

04

2019-06

2019年国内光伏电价政策正式发布

6673国家发改委4月30日正式发布《关于完善光伏发电上网电价机制有关问题的通知》

6673国家发改委4月30日正式发布《关于完善光伏发电上网电价机制有关问题的通知》 -

19

2018-09

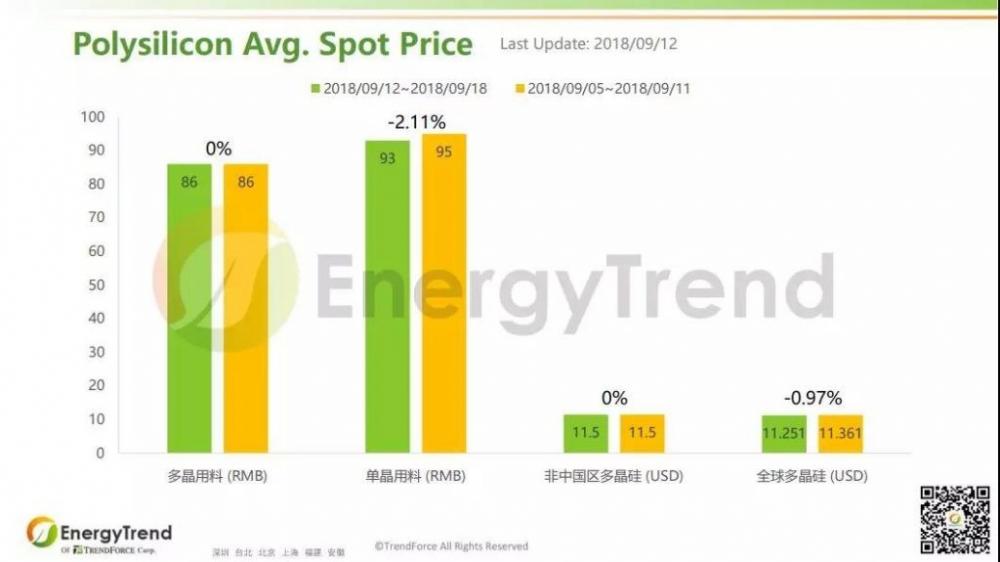

根据集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)的最新数据,大陆多晶用硅料9月12日均价为RMB86/KG,与前一周均价持平;单晶用料均价为RMB93/KG,比前一周的均价RMB95/KG有所下滑,跌幅为2.11%。非中国区多晶硅料均价持平不变,而全球多晶硅料9月12日的均价为US$11.251/KG,比前一周的US$11.361/KG下降了0.97%。 -

19

2018-09

半片、双面、叠瓦组件成2018SNEC最大亮点,此外,PERC、HJT、MBB、黑硅等技术也越来越广泛应用,300W+高效组件几乎每家都有,更有晶科、阿特斯、中环等推出的400W“超跑组件”吸睛。 -

07

2018-08

太阳能产业在过去数年之间,就已受到大陆开出庞大产能导致的供过于求打压,而大陆日前祭出的“5˙31”光伏新政,宛如压垮骆驼的最后一根稻草,整个产业进入寒冬。 -

07

2018-08

陆国内硅料价格跌势已近底部,本周价格尽管些微向下,但幅度已经收敛到5%以下。海外硅料则有补跌的现象,随着部分小量成交出现,价格相较前周有较大幅度修正。本周国内菜花料价格落在每公斤75 - 80元人民币、致密料则在每公斤95元人民币上下。 -

07

2018-08

市场价格企稳、成交有所回暖

7796本周国内多晶硅市场价格和上周持平,价格已经企稳,成交也有所回暖。其中太阳能一级致密料成交区间在9.0-9.5万元/吨,均价为9.38万元/吨;菜花料成交区间在7.6-8.5万元/吨,均价为8.05万元/吨。 -

07

2018-08

上游企稳止跌,高效组件跌至2.2元/W

7779硅料、硅片价格企稳止跌,之前电池片利润相对较好,且由于硅片价格下降,给予下游电池片、组件一定的下降空间,因此,电池片和组件持续下跌,高效组件跌至2.2~2.3元/W之间,这与7月5日国开新能源开标的价格基本相同; -

07

2018-08

多晶硅料、硅片低价订单减少 均价些微拉升

8090本周硅料价格基本持平,并且由于不论海内外、一二线硅料厂的检修、减产幅度都加大,因此整体市场的供应逐步减少,低价的部分也因此些微垫高。目前看来多晶的需求有回温现象,拉货力道平稳,也将菜花料的价格稍微拉升,回到每公斤78-85元人民币之间。致密料则因二线硅料厂供应不足,且一线大厂价格坚挺,低价也略为升高,但均价仍保持在每公斤93元人民币上下。海外硅料市场则是买卖双方共识不高,价格还在僵持,因此保持在每公斤10美元上下。 -

07

2018-08

需求回暖促成交量回升

7894本周国内多晶硅特级致密料价格区间在8.5-9.8万元/吨,均价9.31万元/吨,周环比下滑3.12%。多晶硅片主流价格在2.4-2.5元/片,均价2.45元/片,与上周持平;单晶硅片主流价格在3.2-3.37元/片,均价3.30元/片,周环比下滑1.49%。 -

07

2018-08

刚宣布出售旗下核心资产的保利协鑫,又不得不应对资本市场上来势凶猛的“做空阻击”。 -

07

2018-08

根据IHS Markit的2017年生产数据,中国多晶硅制造商大全新能源在中国531新政之后宣布其更新的2018年第二季度的销售预测:2018年第二季度的对外销售量将达到3,800-3,900公吨(MT),相比之前预期的5,300-5,500公吨的销售额有所下降。 -

07

2018-08

多晶硅价格小幅回升

7956本周国内多晶硅特级致密料价格区间在8.6-9.8万元/吨,均价9.33万元/吨,周环比上调0.21%。多晶硅片主流价格在2.4-2.5元/片,均价2.45元/片,与上周持平;单晶硅片主流价格在3.2-3.37元/片,均价3.30元/片,持稳不变。 本周国内特级致密料主流成交区间在9.0-9.5万元/吨,一级致密料主流成交在8.5-9.3万元/吨,一级菜花料主流成交在8.0-8.5万元/吨。本周多晶硅特级料、一级料和菜花料相较上周都有不同程度回升,主要原因是:下游多晶硅片企业开工率开始逐步提升,多晶硅料订单需求逐渐回暖,一线企业7月份订单基本签订完毕,且有一线大厂本周开始分线检修,需求量转移至二三线企业,成交量大幅提升,积压库存也消化殆尽,硅料供应略紧导致价格小幅回升。 本周停产检修企业(包括分线检修)有12家,其中4家有复产时间计划,根据检修情况预计7月份国内多晶硅产量在1.8万吨左右,环比减少大约5.76%,减幅不大的原因主要是东方希望、江苏康博、内蒙东立等恢复生产,弥补了部分新增检修企业的供应。8月份预计新增检修企业2家,同时有企业检修结束恢复生产,预计8月份受影响产量大约在2000吨左右。